Nowa składka zdrowotna oznacza korzyść dla 93% podatników - szczególnie tych o niższych i średnich dochodach. Porządkujemy i upraszczamy zasady odprowadzania składki na ubezpieczenie zdrowotne i zapewniamy stabilność finansową systemu ochrony zdrowia powiedział minister finansów Andrzej Domański.

Chcemy płacić jak najniższe składki, ale też chcemy mieć jak najlepszą opiekę zdrowotną. Dlatego potrzebny był kompromis pomiędzy Ministerstwem Zdrowia i Ministerstwem Finansów przy ustalaniu nowych zasad naliczania składki zdrowotnej. Wszyscy korzystamy, bądź będziemy korzystać z publicznego systemu ochrony zdrowia, więc ważne jest, żebyśmy solidarnie płacili składkę zdrowotną powiedziała minister zdrowia Izabela Leszczyna.Od 1 stycznia 2025 r. przywrócona zostanie zryczałtowana składka zdrowotna dla przedsiębiorców rozliczających się na zasadach ogólnych według skali podatkowej. Ponadto obniżona zostanie wysokość składki zdrowotnej dla 93% przedsiębiorców PIT (niezależnie od formy opodatkowania), w tym w szczególności dla tych, którzy osiągają niskie i średnie dochody.

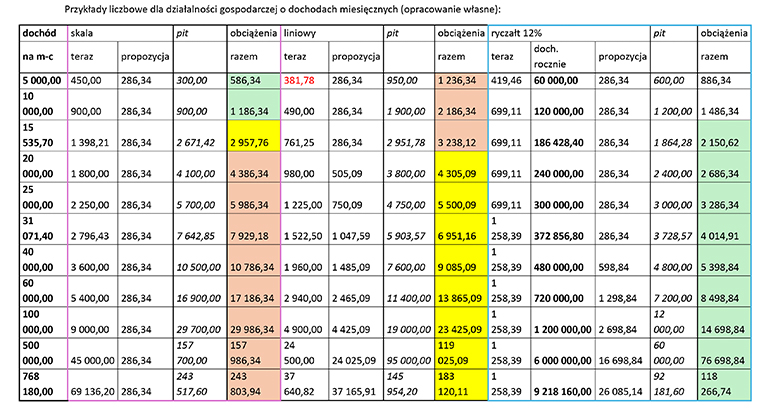

Skala podatkowa

Wszyscy podatnicy PIT prowadzący działalność gospodarczą rozliczaną na skali podatkowej (ponad 1,3 mln osób) zyskają na wprowadzeniu ryczałtowej wysokości składki na ubezpieczenie zdrowotne. Składka będzie wynosić 9% z 75% płacy minimalnej czyli około 310 zł miesięcznie (w warunkach roku 2025). Rozwiązanie to uproszcza system, daje stabilność i przewidywalność prowadzenia działalności gospodarczej. Nie będzie wymagało dodatkowych rozliczeń, czy ewidencji, ani płacenia składki od zbywanych środków trwałych. Wysokość składki będzie stała, niezależna od osiąganego dochodu.Podatek liniowy

Podatnicy PIT prowadzący działalność gospodarczą opodatkowani 19% liniową stawką PIT zapłacą składkę zdrowotną obliczaną w następujący sposób:📌Osoby, których dochody miesięczne nie przekroczą 2-krotności prognozowanego przeciętnego wynagrodzenia zapłacą składkę zdrowotną, taką samą jak osoby rozliczające się na skali podatkowej tj. w wysokości 9% od podstawy stanowiącej 75% minimalnego wynagrodzenia. W stosunku do obecnego systemu zyskają co najmniej ok. 100 zł miesięcznie (w warunkach 2025 r.). Wraz ze wzrostem dochodów (do 2-krotności przeciętnego wynagrodzenia) ich korzyść na niższej składce będzie rosła i wyniesie maksymalnie ok. 530 zł miesięcznie.

📌Osoby, których dochody przekroczą 2-krotność prognozowanego przeciętnego wynagrodzenia zapłacą składkę zdrowotna w wysokości 4,9% od nadwyżki uzyskanych dochodów powyżej 2-krotności prognozowanego przeciętnego wynagrodzenia w gospodarce narodowej.

Na nowym rozwiązaniu zyskają wszyscy przedsiębiorcy rozliczający się podatkiem liniowym. Umożliwimy również tym przedsiębiorcom niewykazywanie dochodu ze zbycia środka trwałego. Zostanie uchylona możliwość odliczania (części) składek zdrowotnych w PIT.

Ryczałt od przychodów ewidencjonowanych

Podatnicy PIT prowadzący działalność gospodarczą, którzy wybrali ryczałt od przychodów ewidencjonowanych jako formę opodatkowania to grupa bardzo zróżnicowana. Planowane zmiany zakładają, że przedsiębiorcy na ryczałcie, którzy uzyskają przychody miesięczne w wysokości nieprzekraczającej 4-krotności prognozowanego przeciętnego wynagrodzenia zapłacą (w warunkach roku 2025) około 310 zł miesięcznie (9% od 75% minimalnego wynagrodzenia przez co zyskają z uwagi na zmniejszenie podstawy naliczenia składki zdrowotnej). W zakresie przychodów przekraczających 4-krotność prognozowanego przeciętnego wynagrodzenia przedsiębiorcy na ryczałcie zapłacą minimalna składkę (w kwocie 9% od 75% minimalnego wynagrodzenia) oraz 3,5% od nadwyżki ponad 4-krotność prognozowanego przeciętnego wynagrodzenia. Przedsiębiorcy ci nie będą musieli wykazywać przychodów ze zbycia środków trwałych. Zostanie uchylona możliwość odliczania (części) składek zdrowotnych w PIT.Karta podatkowa

Wszyscy przedsiębiorcy opłacający podatek PIT na karcie podatkowej zyskają na zmianie polegającej na obniżeniu składki zdrowotnej liczonej jako 9% od podstawy stanowiącej 75% minimalnego wynagrodzenia (obecnie składka wynosi 9% od 100% minimalnego wynagrodzenia). W tym przypadku również zostanie uchylona możliwość odliczania (części) składek zdrowotnych od PIT.Zmiany okiem eksperta

Ogłoszone zmiany proponują obniżenie składki zdrowotnej dla przedsiębiorców wskazując, iż dostrzega problem z wysokością ponoszonych wydatków na parapodatek, jakim jest składka zdrowotna. Wprowadzone zmiany zasad obliczania mają poprawić sytuację przedsiębiorców, zwiększyć pewność rozliczeń i pozwolić na sfinansowanie wydatków systemu ochrony zdrowia. Czy tak jest w rzeczywistości i czy faktycznie system obliczania składek będzie bardziej przejrzysty? Według założeń 93% przedsiębiorców skorzysta na zmianie – jednak jak już na wstępie zauważono zmiana dotyczyć będzie głównie osób o niskich i średnich dochodach komentuje Agnieszka Zamaro-Wiśniewska, biegły rewident, dyrektorka operacyjna w Zamaro Tax & Accounting sp. z o.o.Główne założenia przedstawione w wystąpieniu ministra finansów Andrzeja Domańskiego – kwoty obowiązujące w marcu 2024.

🚩Skala Podatkowa – opodatkowanie wg. zasad ogólnych

Teraz: 9% od dochodu min. 381,78 zł wyliczane wg. wynagrodzenia minimalnego Po zmianach: 9% z 75% płacy minimalnej 4242,00*75%*9składki = 286,34 zł kwota stała

🚩Podatek liniowy 19% - teraz: 4,9% dochodu min. 381,78 zł wyliczane wg. wynagrodzenia minimalnego. Po zmianach: Do osiągnięcia dochodu w wysokości do 2 x przeciętnego wynagrodzenia składka wyniesie 286,34 zł. Powyżej 2-krotności przeciętnego wynagrodzenia płacimy 4,9% składki zdrowotnej od nadwyżki.

Teraz od dochodów osiąganych do kwoty dwukrotności przeciętnego wynagrodzenia (15.535,70 zł) składka wynosi pomiędzy 381,78 maksymalnie 761,20 zł

*7.767,85 - kwoty przeciętnego miesięcznego wynagrodzenia w sektorze przedsiębiorstw, włącznie z wypłatami z zysku, w czwartym kwartale 2023 r.

W przypadku opodatkowania 19% liniową stawką PIT zostanie uchylona możliwość odliczania (części) składek zdrowotnych w PIT. Oszczędność maksymalnie wyniesie 474,86 zł w przypadku osiągania dochodów powyżej dwukrotności przeciętnego wynagrodzenia.

🚩Ryczałt ewidencjonowany:

Teraz: od 60 do 180% kwoty przeciętnego miesięcznego wynagrodzenia tj. od 419,46 zł do 1258,39 zł. Po zmianach: Stała, niska składka wynosząca 9% od 75% minimalnego wynagrodzenia do miesięcznego przychodu wynoszącego 4-krotność przeciętnego wynagrodzenia (31.071,40) - 286,34 Po przekroczeniu 4-krotności przeciętnego wynagrodzenia składka w wysokości 3,5% od nadwyżki.

🚩Likwidacja odliczenia składki zdrowotnej w PIT.

W teorii stała składka zdrowotna w przypadku opodatkowania wg. zasad ogólnych wygląda najkorzystniej i powinna skłonić przedsiębiorców do wyboru tej formy opodatkowania i pewnie by tak było gdybyśmy uwzględnili jedynie obciążenia składkowe bez odnoszenia się do obciążeń podatkowych.

Uproszczenie czy jeszcze większe skomplikowanie wyliczeń?

Prostota wyliczeń i przewidywalność składki zdrowotnej istnieje jednak tylko w przypadku opodatkowania według skali, które tylko dla przedsiębiorców osiągających w roku podatkowym dochód nie przekraczający pierwszego progu podatkowego tj. 120 tys. zł.W praktyce będą to przedsiębiorcy jednoosobowi, dopiero rozpoczynający działalność. W przypadku przedsiębiorców osiągających wyższe dochody bądź prowadzących działalność dodatkowo poza pracą na etacie, lepszym wyborem będzie opodatkowanie podatkiem liniowym, gdzie skomplikowanie wyliczania składki jest znacznie większe i tym samym przewidywalność wyliczeń spada ze względu na niski próg przekroczenia składki płatnej w kwocie stałej do składki płaconej procentowo od nadwyżki ponad kwotę dwukrotności przeciętnego wynagrodzenia. Tu korzyści z wprowadzenia zmian wynoszą maksymalnie 474,86 zł na miesiąc (wg. stanu na dzisiaj) wylicza Agnieszka Zamaro-Wiśniewska.Największym beneficjentem obniżonej składki zdrowotnej nadal pozostaną przedsiębiorcy opodatkowani ryczałtem ewidencjonowanym – porównując wysokość składek zdrowotnych dla wszystkich najpopularniejszych form opodatkowania. Tu jednakże przedsiębiorcy osiągający dochód miesięczny powyżej 60 tys. Miesięcznie zostaną obciążeni większą składką niż obecnie, zgodnie z wyliczeniami będzie to ok. 7% przedsiębiorców – tych osiągających największe dochody. Akurat to rozwiązanie nie jest korzystne, bowiem to właśnie duzi przedsiębiorcy przeznaczają najwięcej środków na inwestycje gwoli zasady, iż pieniądz rodzi pieniądz, a ich potrzeby konsumpcyjne są już zaspokojone.

Zmiana składki zdrowotnej pozwoli małym przedsiębiorcom na przetrwanie. Zaproponowane zmiany idą w dobrym kierunku i mimo wszystko przywracają składki zdrowotne do poziomu akceptowalnego społecznie, co być może odwróci niekorzystny trend zamykania czy zawieszania działalności dodaje Agnieszka Zamaro-Wiśniewska.Źródło: Ministerstwo Finansów/ Północna Izba Gospodarcza w Szczecinie