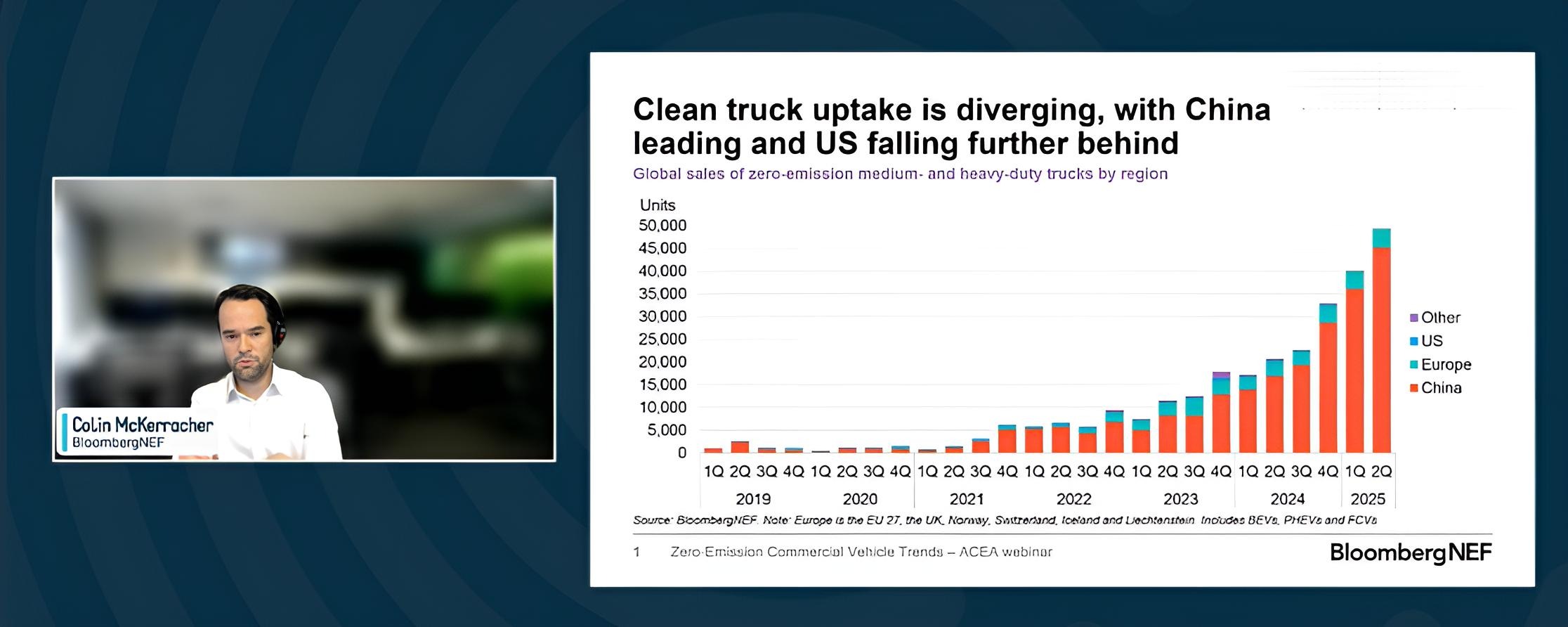

Udział ciężarówek zeroemisyjnych w nowych rejestracjach w Europie wynosi obecnie około 3,8 procent ( dane z grudni 2025 r.). Dla porównania w Chinach sięga on już około 20 procent. Aby osiągnąć cele wyznaczone na 2030 rok Europa musiałaby zwiększyć tempo wdrażania niemal dziesięciokrotnie. Co istotne, barierą nie jest już sama technologia. Na drogach funkcjonują floty elektrycznych ciężarówek z przebiegami liczonymi w setkach tysięcy, a nawet ponad milionie kilometrów. Problemem pozostaje skala wdrożeń oraz warunki ekonomiczne.

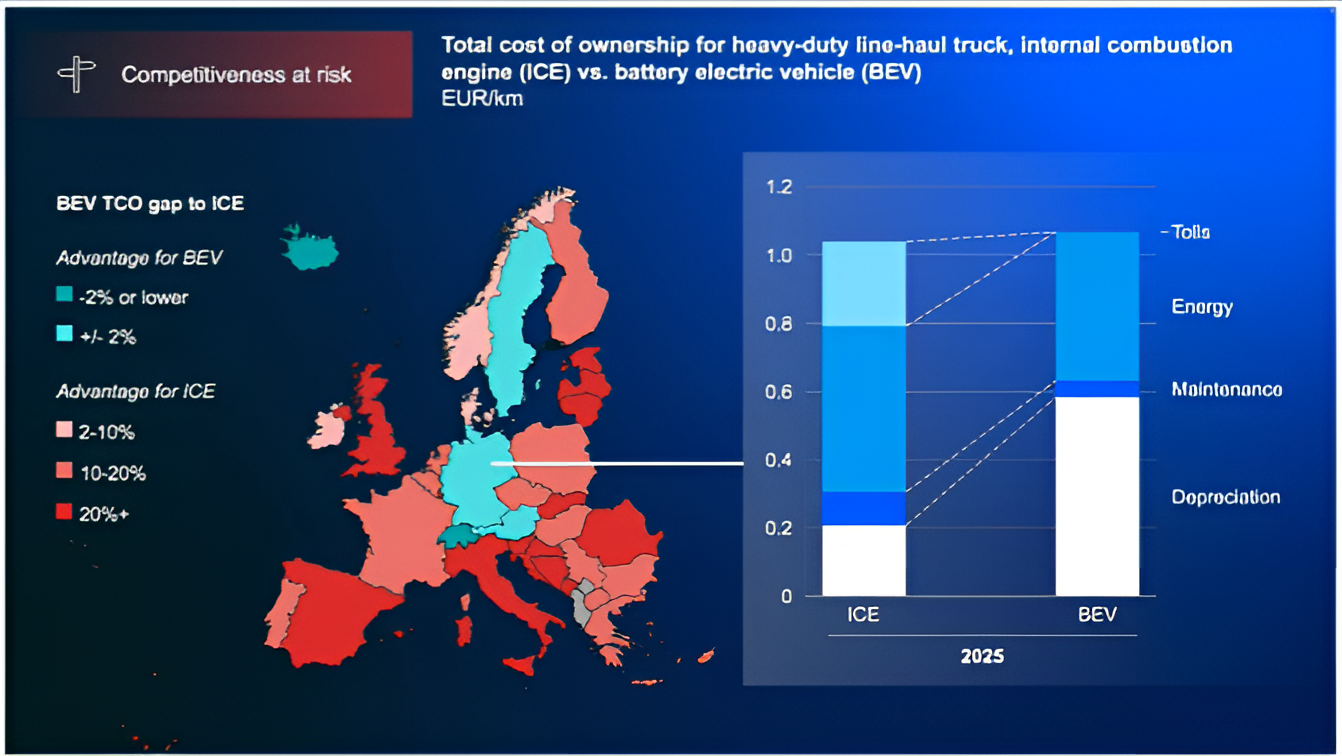

Kluczowym czynnikiem hamującym inwestycje jest całkowity koszt użytkowania (TCO). W części krajów Europy Zachodniej, takich jak Niemcy, Holandia czy państwa skandynawskie, elektryczne ciężarówki zaczynają zbliżać się do opłacalności względem diesla. Wynika to głównie z tańszej energii oraz systemów opłat drogowych premiujących pojazdy bezemisyjne. W większości państw Unii, szczególnie w Europie Środkowo-Wschodniej, diesel wciąż pozostaje rozwiązaniem tańszym w codziennej eksploatacji.

Jak pokazują analizy BloombergNEF elektryczne ciężarówki mogą być konkurencyjne także na długich trasach, ale tylko przy określonych poziomach cen energii i paliw. W realnych warunkach rynkowych większości krajów Europy te progi nie są dziś spełnione, co tłumaczy, dlaczego przewoźnicy odkładają decyzje o szerszym wdrażaniu BEV.

Dla branży transportowej ma to fundamentalne znaczenie, ponieważ w większości przewoźnicy nie operują w granicach jednego kraju, lecz na trasach międzynarodowych, gdzie koszty energii i opłaty drogowe różnią się znacząco. Nawet jeśli w jednym państwie elektryczna ciężarówka zaczyna się spinać ekonomicznie, po przekroczeniu granicy przewaga często znika. Taka niespójność skutecznie blokuje decyzje inwestycyjne- firmy liczą koszt całej trasy, a nie pojedynczego odcinka.

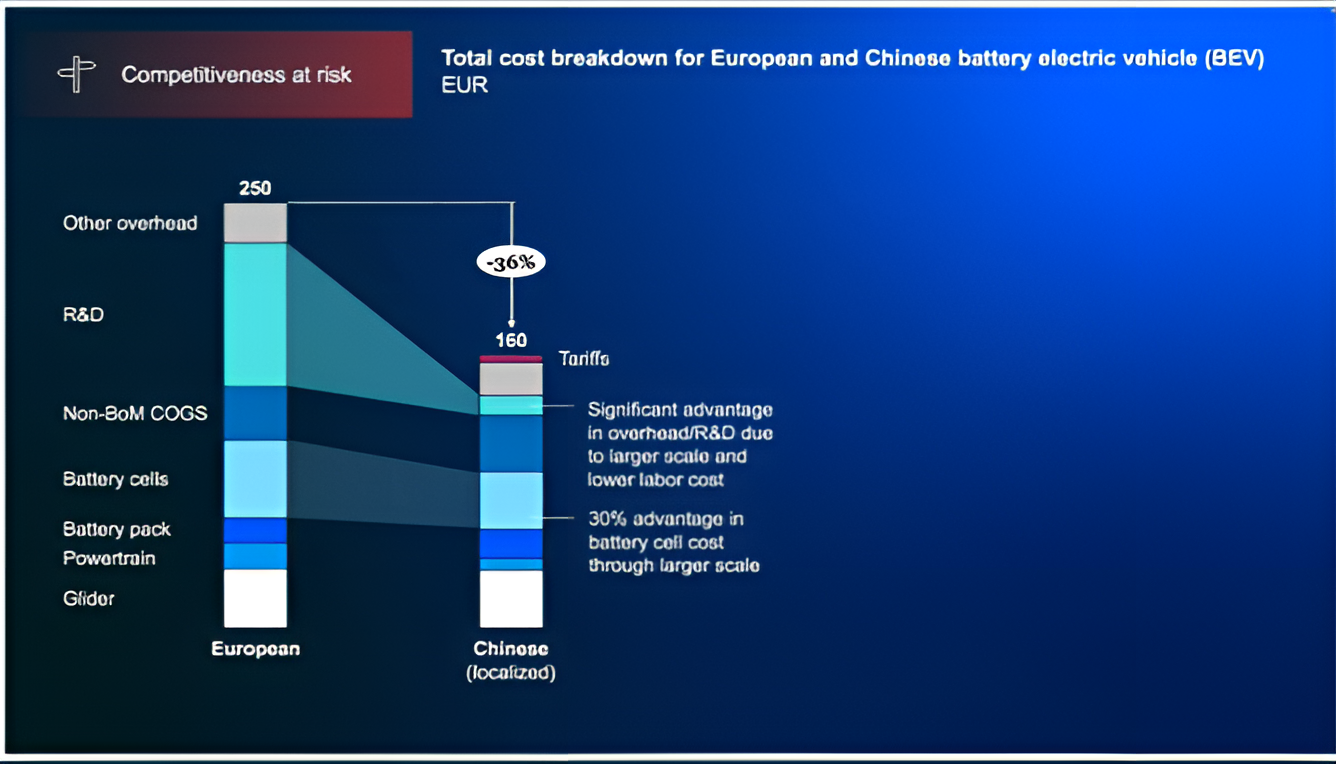

Drugą barierą pozostaje infrastruktura. Obecna liczba stacji ładowania zdolnych realnie obsłużyć transport ciężki jest znikoma w porównaniu z potrzebami rynku. Aby zrealizować cele na 2030 rok, Europa musiałaby zwiększyć liczbę takich punktów nawet dwadzieścia do dwudziestu pięciu razy. Co więcej, większość istniejących stacji wysokiej mocy projektowana jest z myślą o samochodach osobowych. Ciężarówka z naczepą często nie jest w stanie fizycznie z nich skorzystać, co tworzy poważny problem operacyjny przy planowaniu długich tras. A na to nakłada się kwestia kosztów produkcji. Według analiz McKinsey elektryczne ciężarówki produkowane w Chinach są średnio o około 36 % tańsze niż pojazdy wytwarzane w Europie. Głównym źródłem tej przewagi są niższe koszty baterii oraz ogromna skala produkcji. McKinsey podkreśla, że transformacja transportu ciężkiego w Europie to nie tylko kwestia dostosowania do regulacji, lecz również walka o konkurencyjność wobec producentów spoza UE. Jeżeli Europa nie przyspieszy rozwoju infrastruktury i nie stworzy stabilnych warunków rynkowych, presja cenowa z zewnątrz może w kolejnych latach wyraźnie wzrosnąć.

Dodatkowym problemem są niepewności związane z cyklem życia baterii - od degradacji, przez koszty ponownego wykorzystania, aż po recykling. Według BloombergNEF brak wystarczających danych z realnej eksploatacji zwiększa ryzyko finansowe, co przekłada się na ostrożniejsze podejście banków i leasingodawców oraz wyższe koszty finansowania flot.

Z perspektywy producentów skala rynku jest ogromna. W Europie w ruchu znajduje się ponad sześć milionów ciężarówek, które odpowiadają za blisko 75 procent transportu towarów drogą lądową. Sektor zapewnia ponad 3,4 miliona miejsc pracy i generuje istotną wartość gospodarczą. Dlatego tempo zmian musi uwzględniać realne możliwości firm transportowych, zwłaszcza mniejszych przewoźników, którzy nie dysponują budżetami na testowanie nowych rozwiązań.

Wniosek płynący z analiz jest dość jednoznaczny. Elektryczne ciężarówki nie są już koncepcją przyszłości i technicznie są gotowe do pracy. Jednak Europa nie stworzyła jeszcze warunków, które pozwoliłyby im funkcjonować na masową skalę w transporcie międzynarodowym. Dopóki infrastruktura będzie niewystarczająca, koszty energii niestabilne, a opłacalność zależna od kraju, diesel pozostanie podstawą flot jeszcze przez wiele lat. Jednocześnie, gdy bariery infrastrukturalne i kosztowe zaczną znikać, zmiana może przyjść szybciej, niż dziś się wydaje. Dla firm transportowych kluczowe będzie uważne śledzenie cen energii, systemów opłat drogowych oraz programów wsparcia, bo to one a nie same deklaracje polityczne zdecydują o realnym tempie transformacji.